写在前面的话

年底的感冒,重新戴上口罩,突然想到:2023年买过口罩吗?

对于退烧药也是,2022年底、2023年初,退烧药抢着买,需求也还行;但目前,库存是有的,需求也有,但相较与前期,肯定是少的。

对于农化行业而言,道理也都是一样的;库存过高,有货用,就不需要买;而终端,没有太好的农产品值得高成本投资,消化制剂过慢。

道理都一样,但当自己身处于这个环境中时,对于供应链的判断就过于感性,导致路径依赖,造成困局。

最为明显的就是2023年中,整个行业渠道中,又重新加了库存,在11-12月份的变现潮中,形成踩踏,进一步刷新底部。

当下的行情,已经打破了很多历史规律,一直在创造历史。

飘风不终朝,骤雨不终日,一切皆周期,皆是自然规律。

新的一年即将到来,总结过去,是为了更好的在未来熬下去。

2023年产品回顾

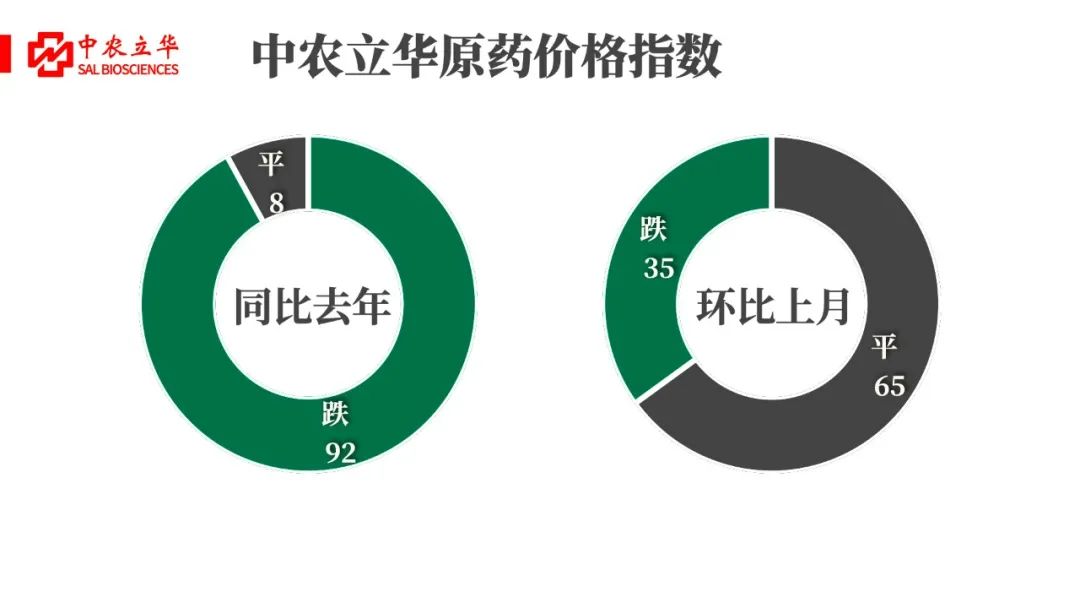

2023年,跟踪的所有产品里, 92%产品下跌,8%产品持平,无上涨品种。

同比去年,指数下跌-37%。

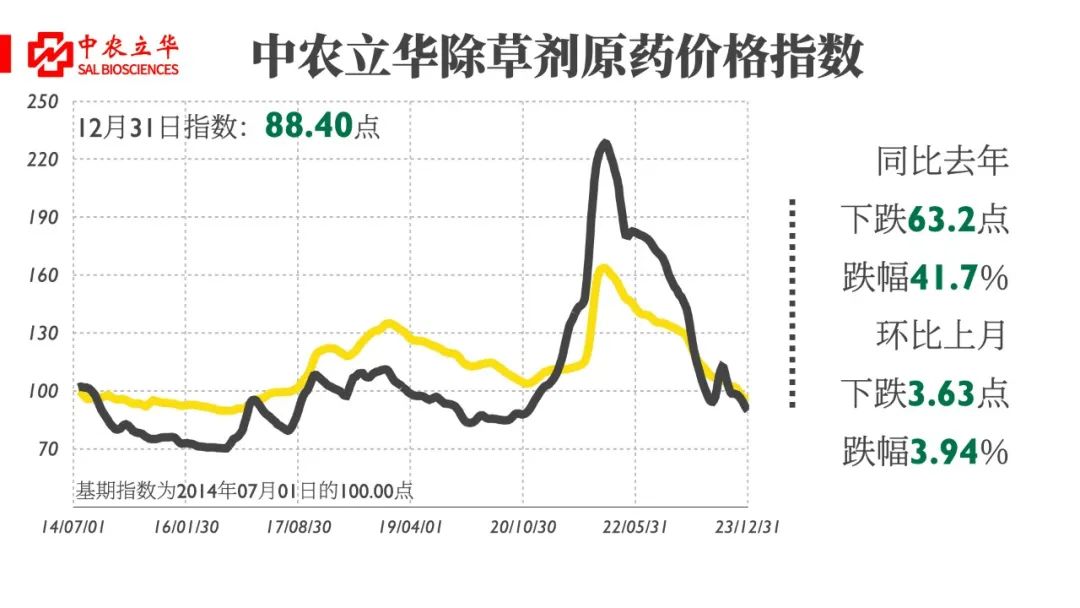

其中除草剂-42%,跌幅前五品种:草铵膦-58%、烯草酮-56%、草甘膦-48%、2,4-D-45%、异丙甲草胺-40%;灭生性除草剂成为重灾区。

杀虫剂-36%,跌幅前五品种:噻虫嗪-45%、氯虫苯甲酰胺-45%、联苯菊酯-40%、噻虫胺-36%、高效氯氟氰菊酯-35%;烟碱类、菊酯类携手氯虫一起过苦日子。

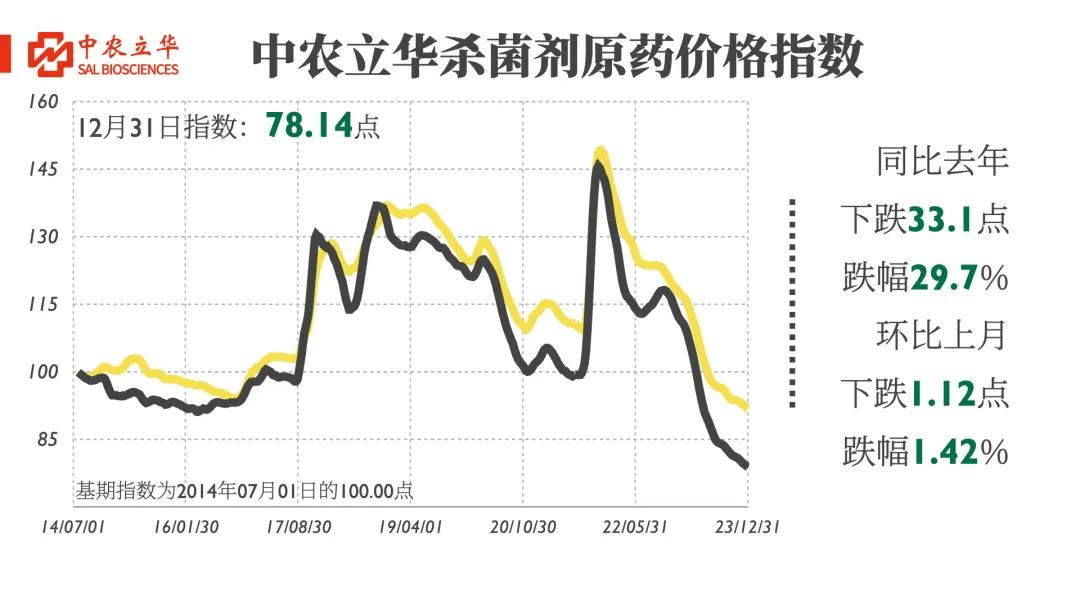

杀菌剂-30%,跌幅前五品种:丙硫菌唑-64%、丙环唑-53%、吡唑醚菌酯-42%、嘧菌酯原药-39%、戊唑醇-32%;丙硫菌唑没有氯虫的证件增速,却有产能增量,将三唑类、甲氧基丙烯酸酯类抛在后面,遥遥领跌,获得了“五年来,当年份最大跌幅”成就。

2023年市场回顾

1、供应:生产效率提升和技术创新,大规模生产不断创造成本奇迹,化工全行业成本走低;

2、需求:海外高库存,采购量大幅降低;长期下跌导致信心不足,渠道备货积极性低;

3、性价比:上游产能过剩,下游需求稀缺,除了卷价格,提升性价比,没有第二选择;

4、负反馈:信心不足,上下游博弈,未能达成共识,加剧负反馈循环。

近五年指数回顾

回顾近五年市场,除了2021年大幅上涨,其余五年均下跌。

2019年:全品类-15%,其中杀菌剂表现最好,仅下跌5%;杀虫剂-18%、除草剂-20%;主要受戊唑醇原药产能无法释放的影响;南美出口产品和菊酯类杀虫剂跌幅居前。

2020年:全品类-3%,其中受双草及酰胺类除草剂上涨的影响,除草剂+17%;杀虫剂-11%,杀菌剂-18%;三唑类杀菌剂和烟碱类杀虫剂跌幅居前。

2021年:受双限双控影响,化工产品均出现大幅上涨,无下跌品种;其中除草剂同比翻番,达到133%,创历史新高;杀虫剂36%、杀菌剂35%均出现大幅上涨,但最后12月出现较为明显回调,回调持续到了22年。

2022年:受21年第四季度恐慌备货的影响,上半年市场去库存,但第三季度回暖补库存,除草剂出口第四季度停滞,导致除草剂-33%、杀虫剂-22%、杀菌剂-19%;灭生性除草剂和烟碱类杀虫剂跌幅居前。

2023年:几乎全年下跌,除了年中草甘膦的拉升外,其余产品无任何抵抗,甚至在年末出现恐慌式变现,以烟碱类和菊酯类杀虫剂为代表,创下近五年最大市场跌幅;三大品类的新产品丙硫菌唑原药、氯虫苯甲酰胺原药、精草铵膦原药以打破历史规律的走低态势,打碎了行业内每一颗感性的心,将周期性产品的残酷展现得淋漓尽致。

目前,以2023年12月31日价格指数,对比2018年12月30日价格指数;总指数下跌34%;其中除草剂-15%,杀虫剂-51%,杀菌剂-39%;杀虫杀菌剂的跌幅明显高于除草剂。

2024年 期许

1、周期性行业的特征:

除草剂周期在前:近五年来看,除草剂涨在前面,也跌在前面,从周期上看,除草剂周期在前,可以为未来做参考。

全品类的联动:三大品类产品无法独善其身,某一品类上涨,另外的品类只会迟到,不会缺席。

弹性不同:除草剂弹性大于杀虫剂,杀虫剂弹性大于杀菌剂,反过来看,追求安全性,寻找低位的杀菌剂,追求高回报,除草剂是更好的选择。

2、原材料成本丧失了参考意义:

农化行业的先入者通过扩大投资来捍卫自己的市场地位;跨界而来的后来者则将农化行业看成是救命稻草,意图通过投资为企业寻找新的增长点改善经营状况;大家各有各的利益出发点,但每个人都认为自己会是那个剩下的。

3、抛弃感性,拥抱理性:

7月份,根据历史经验的购买,给了最惨痛的教训,历史经验只能参考,无法做为判断依据,毕竟农化的历史还是太短了。

4、至少要熬过24年上半年:

下行周期还不够久,行业不赚钱才小半年,龙头依然在逆势扩张,外来者依旧在参与,二三线企业明确的停产、破产和出清,才是周期底部的特征。

5、农化行业长坡厚雪,未来是美好的,但伟大需要熬。

6、从野蛮生长,到去弱留强,从分散到集中再到垄断,一切皆周期。只有对未来有足够的信心,理性的参与博弈,才能在最终达成共识的时候,走出漂亮的增长曲线。

7、祝大家元旦快乐!一起拥抱2024!